重要提示:本报告观点和信息仅供符合适当性管理规定的期货交易者参考,不作为投资依据,据此入市,风险自负。

本平台目前暂无法主动设置信息访问限制。 若您不符合适当性条件,请勿点击查看或传播其中任何信息。对因上述安排给您带来的不便,我们诚挚致歉,感谢您的理解与配合!

01

重点关注

碳酸锂

受澳洲锂矿减产担忧,碳酸锂价格大幅上涨。澳洲铁矿生产商Fenix发布公告称,受伊朗局势升级引发的柴油供应短缺影响,其采矿业务运营已遭遇实质性冲击,公司已启动非核心业务缩减计划以应对能源供应压力。据澳大利亚统计局最新数据显示,该国采矿业柴油消耗量占国内总消耗量的35%,当前各地区柴油储备呈现区域分化特征,整体库存周转天数仅为15-30天,显著低于国际能源署(IEA)规定的90天安全储备阈值,柴油供应紧张格局已进入临界状态。从产业优先级来看,锂矿在澳洲矿产产值中的权重低于煤炭、铁矿石、黄金等核心品类,在柴油保供资源紧张的背景下,锂矿开采难以获得优先能源配给,供应端收缩风险进一步抬升。

在此背景下,作为全球锂矿核心供应国(2025年澳洲锂矿全球供给占比约37%),其锂矿产能收缩预期较大,极端情形下不排除出现阶段性停产,这将进一步放大全球锂矿供需矛盾。

从现货市场来看,当前全球锂矿现货流通库存维持偏紧格局,叠加津巴布韦锂矿供应扰动持续发酵,国内锂盐厂备货策略呈现分化特征:北方锂盐厂为保障4月生产连续性,询货及备库积极性显著提升,现货采购需求释放;南方锂盐厂则聚焦二季度远期排产,备货节奏相对平稳。与此同时,市场持货商可售库存持续去化,部分头部贸易商出于对后续供应收紧的预期,惜售情绪进一步凸显,进一步加剧现货市场供应紧张局面。

综合来看,美伊冲突持续发酵、霍尔木兹海峡封锁状态未得到实质性缓解,传统能源价格高位运行将加速全球能源转型进程,储能领域需求有望迎来爆发式增长,为碳酸锂需求提供持续支撑。叠加全球锂矿供应端扰动因素持续存在,维持碳酸锂看多思路,操作上建议逢低做多。

原油

国际油价上涨。伊朗通过法案,对过往商船征收通行费,禁止美以和其他对伊朗单方面制裁的国家船只通过。美国表示反对,并再度威胁打击伊朗能源设施和要夺回海峡。据Kpler,两艘中国集装箱船在上周五尝试未果后,最终通过海峡。INE原油或因消息面扰动震荡运行,继续关注局势发展,注意局势潜在升级风险。

贵金属

国际贵金属期货普遍收涨,涨0.36%报4540.40美元/盎司,涨0.55%报70.18美元/盎司。中东局势持续发酵,特朗普称伊朗同意其“15点停火计划”大部分内容,正磋商结束军事行动,并威胁若无协议将摧毁伊朗发电站、油井及哈尔克岛等设施;白宫称希望4月6日前达成协议,拟让阿拉伯国家分担军费。伊朗警告若发电设施遭袭将令地区停电,总统佩泽希齐扬强调维护国家尊严是停战前提,否认直接谈判,称美方计划“过分不合理”,拒参巴基斯坦主导的会议。伊朗议会拟立法向霍尔木兹海峡船只收费,禁美以船只通行,美威胁阻止伊朗控制海峡。美讨论高风险方案,拟派特种部队入伊获取浓缩铀,数百特种兵已抵中东。伊朗议会研究退出《不扩散核武器条约》。

此外,美联储主席鲍威尔表示,在美以对伊朗战争引发的能源冲击背景下,美联储倾向于维持利率不变,并暂时“忽略”这一冲击的影响;但他同时警告称,如果物价上涨开始改变公众对通胀的长期预期,美联储可能无法继续袖手旁观。目前油价高波动推升全球通胀预期,主要经济体降息预期延后甚至出现加息,全球流动性或有收紧可能,利空风险资产及流动性好的资产,预计短期金银价格宽幅震荡。展望后市,流动性危机对于金银影响偏空,由于肥尾特征下波动率存在聚集现象,高波动或持续较长时间,特别是当前战场局势并未明朗,短期波动率仍有再度上行可能,建议买权以日内为主并设好止盈止损,可参考以回撤20%止损;同时谨慎裸卖期权,建议以反向比例价差、铁鹰式组合或日历价差为主,后续关注战争持续性、能源设施受袭状况及中东原油实际运出情况。如果后续因高油价引发全球经济衰退,市场交易转向定价衰退,金价或企稳回升,而白银受工业属性拖累表现偏弱,但低库存对银价形成支撑,后续关注下方14000一线支撑及上方均线压力突破情况。

油脂

近期油脂板块跟随原油走势运行。棕油方面,印尼总统宣布将会把生物柴油B50计划提前至今年,叠加地缘风险进一步推高国际原油价格,共同推动棕榈油期价大幅上涨。马棕出口强劲,预计三月库存大幅下降,棕油偏强运行。豆油方面,美国生柴政策利好情绪持续发酵,巴西因能源安全问题推动生物柴油生产商提高掺混比例,支撑豆油价格。菜油方面,俄罗斯毛菜油通关进程延长,阶段性提振菜油盘面情绪,但随着4月进口菜籽买船陆续到港,国内油厂开机率预期回升,供应压力后置或将制约菜油行情的上行空间。

02

今日晨报

能化板块

●燃料油:G7准备进一步采取措施以稳定能源市场,伊朗通过对通航海峡商船征收通行费的方案。高低硫燃油有所回落,继续关注中东局势发展。

●PX:目前国内供应总体稳定,同时下游聚酯和终端有减产意向,需求有负反馈影响但海峡封锁造成亚洲范围内PX工厂原料供应中断负荷持续下降。截至3月26日,国内PX负荷降至84%,亚洲PX负荷降至72.7%,,未来随着供应收缩预期逐步落实,产业矛盾将进一步激化。预计PX宽幅震荡为主,跟随成本宽度波动。

●PTA:美伊局势焦灼,原油高位宽幅波动。基本面看,PTA加工差在200左右宽幅波动,目前PTA负荷在81%左右,社会库存继续回升,现在292万吨。高价下下游需求走弱,聚酯减产消息陆续发布,目前聚酯负荷略降至86.8%,但原料PX供应有缩减预期,PTA工厂同样有减产意向,预计PTA4月供需格局一般,跟随成本端宽幅震荡。

●乙二醇:需求负反馈显现,4月聚酯月均负荷下降至85%-86%附近。虽然目前港口库存依然偏高,在107.5万吨左右,但近期工厂负荷下降,在65.83%附近,叠加进口缩量,未来乙二醇供应收缩将更为明显,4-5月去库幅度或达到60万吨附近,乙二醇供需有望弱改善,预计偏强运行。

●短纤:金三银四旺季临近,但终端需求受高价原料压制,本周织机开机降至62%,加弹开机降至72%。近期成本端原油波动加剧,短期短纤价格跟随宽幅震荡,关注后续走势。

●瓶片:近期地缘冲突局势反复,不仅使油价处于高波动状态,还影响运费情况,对瓶片成本存在带动作用。目前瓶片自身基本面指引有限,在地缘风险显著缓解、燃油价格回归常态前,瓶片价格预计维持高波动状态。

●纯苯:纯苯开工率近期持续下滑,石油苯开工-2.01%至72.57%,加氢苯弥补部分石油苯损失量,但由于产能不大,整体供应仍是收缩。下游苯乙烯开工继续回落,非苯乙烯下游开工持稳。短期纯苯供需向好,叠加成本支撑,预计偏强震。

●苯乙烯:上游乙烯偏紧制约装置开工,近期苯乙烯检修量增加,本周开工-0.51%至69.95%,供应有所下降,且有一部分企业延迟检修时间,中期供应预计维持偏紧。当前高价格下,下游需求表现一般,但中东原料供应问题冲击海外化工品市场,出口端存在利好消息。短期苯乙烯供应低位,需求修复,地缘不确定性仍存,预计跟随成本偏强震荡。

●甲醇:地缘仍有反复,伊朗甲醇装置近期有恢复预期,但供应缺口难快速弥补;需求端斯尔邦MTO装置完成投料复工,正在推进负荷提升,部分装置持续提负,烯烃端需求集中释放,成为推动港口甲醇去化的核心增量。短期甲醇价格跟随原油维持高波动,供需紧平衡格局未改,盘面整体偏强运行,以逢低偏多思路为主,严格设置止损。关注进口到港恢复情况、下游需求对高价原料的承接能力。

●聚烯烃:地缘不确定性仍存,保供或将有限保障成品油供应。基本面上,原料短缺影响持续。终端客户与下游抵触高价。两艘中国集装箱船通过海峡或部分影响市场情绪。聚烯烃价格有所回调,冲突持续期间,下方仍有支撑,继续关注地缘局势发展。

●氯碱:印尼、韩国等海外多家氯碱企业因原材料供应不足,出现大规模减产,海外供应缺口加大,支撑价格。目前乙烯法企业因原料短缺减产较多,多家企业实质减产,但四月企业降负荷或较预期减少,电石法检修延后;下游需求随着旺季来临逐步好转。短期化工情绪随着原油价格变化,全国20万吨及以上固定液碱样本企业厂库库存52.54万吨(湿吨),环比上涨4.93%,去库放缓,pvc/烧碱暂时观望。

金融金属板块

●股指:A股探底回升,市场量能有所放大但仍处于2万亿元下方。板块方面,有色金属板块爆发,铝业股、农业股涨幅居前,创新药、机器人概念局部走强;电力股跌幅明显,光伏走弱。财政部披露2025年法治政府建设年度报告,在涉及2026年工作打算时,该报告首次提出做好地方附加税法等法律法规的制定、修订工作。受中东地缘局势反复扰动,A股市场风险偏好收敛,观望情绪主导盘面。此外,3月下旬年报及一季报披露进入高峰期,市场驱动逻辑将从估值预期转向业绩验证,缺乏业绩支撑的小盘成长股面临较大的回调压力。相比之下,在外围不确定性未消的震荡市中,具备高业绩确定性与优厚分红回报的大盘价值股,其防御属性愈发凸显。展望后市,市场交易主线预计将围绕“科技创新”与”HALO资产”双轮驱动展开,板块轮动节奏或将进一步加快。鉴于当前环境复杂,建议稳健型投资者采取短线观望策略,静待业绩明朗及局势企稳。

●铜:地缘冲突加剧推升国际能源成本,市场风险偏好回落、滞胀担忧升温,对铜价形成利空。铜基本面边际改善,炼厂检修逐步增加,周内线缆订单持续回暖,旺季消费支撑较强,国内库存亦见顶回落。综合来看,宏观层面对有色金属形成阶段性压制,短期铜价仍有回调压力,预计维持震荡运行。

●氧化铝/电解铝:全球最大铝土矿生产国几内亚正与矿企磋商,拟通过调控供应量抵御价格下跌风险,市场对原料收紧的预期升温,短期将支撑氧化铝价格上行。后续需重点关注几内亚是否出台出口配额政策:若效仿印尼强制限制铝土矿出口,市场交易逻辑将转向原料约束,氧化铝产量将直接受制于配额规模;若仅为口头调控而非实质限产,仅会抬升氧化铝成本底部,难以改变其供需过剩格局,定价仍将围绕成本线波动。电解铝方面,阿联酋位于阿布扎比的电解铝厂遭遇伊朗导弹和无人机袭击,受损严重。同时,巴林铝厂4号生产线有减产风险,同时阿联酋铝业遭袭,有较大可能发生減产,涉及电解铝产能160万吨。海外电解铝供给持续收紧,LME铝价可能大幅拉升,带动沪铝走强。

黑色板块

●钢矿:随着国际油价高位运行,利好黑色系原料价格,从成本端支撑钢材。基本面上,随着下游工地复工复产加快推进,本周钢材需求继续回升,库存环比降幅有所扩大。不过,3月以来钢材需求复苏偏慢格局延续,当前钢材总库存量仍高于去年同期,钢材预计震荡偏强。铁矿受海运费提升、供给端在必和必拓的纽曼粉受限下可能出现收缩预期、需求端高炉复产的多重利好影响,短期预计偏强运行。

●建材:能源上涨玻璃成本持续回升(天然气、煤制气),行业亏损加剧,停产冷修产线增加,供给端收缩对市场形成支撑。需求启动迟缓,企业刚需拿货为主,预计下行空间有限,建议暂时观望。纯碱供应较强;下游玻璃冷修减产对纯碱需求下降,国内纯碱厂家总库存186.48万吨,较上周四增加1.29万吨,供需宽松、库存高位,纯碱中期价格承压。

●双焦:地缘冲突暂未缓解,焦煤价格存在情绪支撑。基本面上,当前钢厂处于积极复产阶段,铁水产量存在明确的增长预期,铁水产量环比增加2.9万吨至231万吨,对原料刚性需求显著回升。多地焦企已开始提涨,涨将于4月1日落地执行。不过焦煤供应整体充足,近期煤价涨幅较高,部分高价煤下游接货难度较大,短期在多空交织中预计震荡运行。

农产品板块

●油料:美国农业部周度出口销售报告显示,截至3月19日当周,美豆净销售66.89万吨,较前一周显著增加124%,其中对中国销售26.3万吨,出口装船66.5万吨。不过,市场仍在等待月底种植意向报告及生物燃料政策指引。国内方面,豆粕库存67.68万吨,较上周增加0.63万吨,增幅0.94%,同比去年减少7.12万吨,减幅9.52%,处于同期偏高位置,豆粕短期预计震荡运行。菜粕方面,短期跟随豆粕运行,目前市场对后续加拿大菜籽到港量的预期逐步增加,远期菜粕供应或将逐步放开,远月偏弱为主。

●白糖:截至3月25日,泰国2025/26榨季已产糖1120.15万吨,同比增加120.07万吨。 2026年1-2月,我国累计进口食糖52万吨,同比增加44.09万吨。2026年1-2月我国糖浆与白砂糖预混粉进口合计14.22万吨,同比增加3.41万吨 。截至2026年2月底,本制糖期全国共生产食糖926万吨,同比减少45.61万吨;全国累计销售食糖345万吨,同比减少123.88万吨;工业库存581万吨,同比增加78.27万吨;累计销糖率37.26%,同比放缓11个百分点。 国际糖业组织(ISO)最新预测显示,因印度和泰国产糖量低于预期,预计2025/26榨季全球食糖产量预计为1.8129亿吨,较此前预测的1.8177亿吨下调48万吨;预计2025/26榨季全球食糖消费量为1.8007亿吨,较此前预测的1.8014亿吨下调7万吨;预计2025/26榨季全球糖市供应过剩量为122万吨,较此前预测的163万吨下调41万吨。 2025/26榨季截至1月下半月,巴西中南部地区累计产糖4024万吨。印度:2025/26榨季截至3月15日,累计产糖2617.5万吨 。综合来看,郑糖主力合约在内外因素博弈下,短期内预计将在5300-5650元/吨区间内延续震荡偏强走势。后市需紧密跟踪巴西开榨进度与国内去库节奏。

●生猪:猪价以稳为主,价格低位后,市场挺价情绪增强,价格有止跌迹象。但终端需求依旧疲软,短期缺乏利好,预计底部震荡为主,月末局部小幅反弹。

03

昨日市场概况

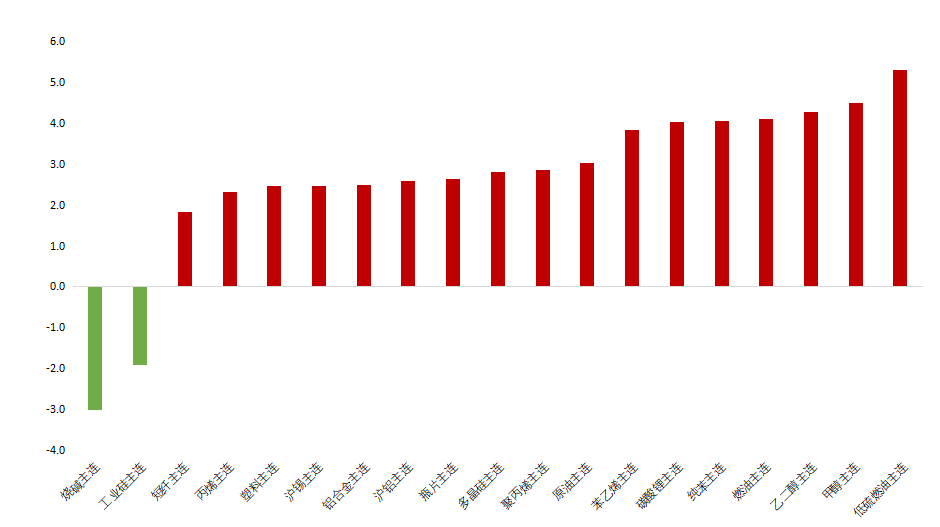

主力合约涨跌幅

数据来源:iFind

数据来源:iFind04

期货日历